SISTEM

INFORMASI AKUNTANSI PENJUALAN KREDIT

PADA

PT. ACP

ABSTRAK

Perusahaan selalu berusaha untuk meningkatkan penjualan. Salah satu cara yang

digunakan untuk meningkatkan penjualan adalah dengan menggunakan Sistem

Penjualan Kredit. Penelitian ini bertujuan untuk : (1) Mengetahui prosedur yang

membentuk sistem informasi akuntansi penjualan kredit pada PT.ACP, (2)

Mengetahui dokumen dan catatan akuntansi yang digunakan dalam sistem penjualan

kredit pada PT.ACP, (3) Mengetahui bagian atau fungsi yang terkait dalam

prosedur penjualan kredit pada PT.ACP, (4) Mengetahui unsur pengendalian intern

yang terdapat dalam sistem penjualan kredit pada PT.ACP. Hasil laporan kerja

praktek ini menunjukan bahwa sistem akuntansi penjualan kredit pada PT.ACP pada

pelaksanaannya sudah cukup baik. Kegiatan transaksi penjualan kredit dapat

berjalan dengan lancar karena semua tanggung jawab yang ada sudah ditangani

oleh masing-masing bagian. Sehingga ada pembagian tugas yang jelas dan tidak

ada penyalahgunaan dan penyelewengan dan hasilnya lebih efektif. Hanya saja

PT.ACP pada bagian penagihan hendaknya menambahkan 1 – 2 orang karyawan lagi,

agar ketilitian pencatatan piutang yang ditagih dapat di cek oleh karyawan yang

lain dan tidak terjadi penumpukan pada pengisian faktur penjualan. Hal ini

dapat menyebabkan sumber penerimaan kas bagi perusahaan, khususnya pelunasan

piutang menjadi tersendat.

Kata Kunci : Sistem Informasi Akuntansi, Penjualan Kredit

1. PENDAHULUAN

1.1 Latar Belakang

Konsumsi

masyarakat yang tinggi mendorong perusahaan untuk selalu melakukan perbaikan

pada biaya produksi dan penjualan. Kualitas produksi dan strategi penjualan

yang baik dapat mendorong peningkatan penjualan yang berguna untuk menguasai

pangsa pasar dan meraih keuntungan yang optimal. Keuntungan yang optimal merupakan salah satu tujuan

utama perusahaan dalam menjalankan kegiatannya. Tujuan ini akan digunakan

sebagai ukuran penilaian keberhasilan atau kegagalan yang telah dilaksanakan.

Untuk mencapai tujuan tersebut, perusahaan mengandalkan kegiatannya dalam

bentuk penjualan. Penjualan dapat dilakukan baik secara tunai maupun kredit.

Perusahaan yang kurang dapat mengembangkan usahanya lambat laun akan tergeser

oleh perusahaan pesaing.

Di

dalam dunia usaha, terdapat beberapa strategi yang digunakan oleh penjual untuk

meningkatkan volume penjualan maupun kesetiaan pelanggan. Diantara sekian banyak strategi, pemberian piutang

dagang (penjualan secara kredit) merupakan salah satu strategi penjualan yang

banyak diminati oleh para pengusaha. Selain karena cukup praktis, tingkat

pertambahan ekonomi yang kurang merata di negara ini juga menjadi salah satu

mengapa sistem penjualan secara kredit cepat berkembang dan mendapatkan respon

yang baik dari kalangan masyarakat. Penjualan dari suatu produk yang dihasilkan

oleh perusahaan merupakan salah satu faktor penentu dalam kegiatan perusahaan.

Kondisi ini memotivasi perusahaan dalam pelaksanaan sistem penjualan kredit

yang baik dalam usaha meningkatkan pendapatan. Penjualan kredit atas suatu produk

merupakan salah satu sumber penerimaan kas bagi perusahaan, khususnya pelunasan

piutang.

Penjualan

kredit dilakukan perusahaan dengan cara mengirimkan barang sesuai dengan order

yang diterima dari pembeli dan untuk jangka waktu tertentu perusahaan mempunyai

tagihan kepada pembeli tersebut. Untuk

menghindari tidak tertagihnya piutang, setiap penjualan kredit yang pertama

kepada seorang pembeli selalu didahului dengan analisis terhadap pembeli.

PT.ACP merupakan salah satu perusahaan industri kemasan praktis (flexible

packaging) dimana penulis melaksanakan praktek kerja lapangan yang ditempatkan

di bagian finance. PT ACP sebagai perusahaan yang cukup besar memerlukan suatu

sistem informasi akuntansi penjualan kredit.

Sistem

informasi akuntansi penjualan kredit yang dilakukan di PT.ACP meliputi prosedur

order penjualan, pengiriman barang, penagihan, dan pencatatan akuntansi dengan

melibatkan bagian akuntansi atau fungsi yang terkait dan dokumen yang

digunakan. Untuk menghindari kecurangan yang terjadi dalam sistem informasi

akuntansi penjualan kredit di PT.ACP dilakukan pemisahan terhadap fungsi dan

dokumen yang bernomor urut tercetak. Sebagai pengawasan atas dokumen yang telah

diotorisasi oleh bagian yang berwenang dan informasi yang ada didalamnya telah

disetujui dan dipertanggungjawabkan. Sistem informasi akuntansi di PT.ACP pada

dasarnya sudah baik, tetapi perlu di kaji kembali tentang sistem yang digunakan

sehingga fungsi yang terkait dapat berperan sesuai dengan tugasnya

masing-masing, sehingga tidak ada penyalahgunaan dan penyelewengan dan hasilnya

lebih efektif.

Penelitian

ini bertujuan untuk mengetahui gambaran tentang sistem penjualan kredit pada

PT.ACP.

1.2 Rumusan Masalah

a. Bagaimanakah

prosedur yang membentuk sistem penjualan kredit pada PT.ACP ?

b. Bagaimanakah

dokumen dan catatan yang digunakan dalam prosedur penjualan kredit pada PT.ACP

?

c. Bagaimanakah

bagian atau fungsi yang terkait dalam prosedur penjualan kredit pada PT.ACP ?

d. Untuk

mengetahui unsur pengendalian intern yang terdapat dalam sistem penjualan

kredit pada PT.ACP.

1.3 Tujuan Penelitian

- Untuk mengetahui prosedur

yang membentuk sistem penjualan kredit pada PT.ACP.

- Untuk mengetahui dokumen dan

catatan yang digunakan dalam prosedur penjualan kredit pada PT.ACP.

- Untuk mengetahui bagian atau

fungsi yang terkait dalam prosedur penjualan kredit pada PT.ACP.

- Untuk mengetahui unsur

pengendalian intern yang terdapat dalam sistem penjualan kredit pada

PT.ACP.

2. KAJIAN TEORI

2.1 Pengertian Sistem

dan Prosedur

1. Pengertian

Sistem

Pengertian

sistem menurut Mulyadi (2001:5) adalah suatu jaringan prosedur yang dibuat

menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan.

Menurut

Zaki Baridwan (1998:3) adalah suatu kerangka dari prosedur-prosedur yang saling

berhubungan yang disusun sesuai dengan suatu skema yang menyeluruh, untuk

melaksanakan suatu kegiatan atau fungsi utama dari perusahaan.

Jadi

sistem terdiri dari unsur-unsur yang berbeda, unsur tersebut merupakan bagian

terpadu dari sistem yang bersangkutan tetapi dapat bekerja sama untuk mencapai

tujuan.

2. Pengertian

Prosedur

Pengertian

prosedur menurut Mulyadi (2001:5) yaitu suatu urutan kegiatan klerikal,

biasanya melibatkan beberapa orang dalam satu departemen atau lebih, yang

dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang

terjadi secara berulang-ulang.

Sedangkan

menurut Zaki Baridwan (1998:3) adalah suatu urutan pekerjaan kerani (clerical),

biasanya melibatkan beberapa orang dalam satu bagian atau lebih, disusun untuk

menjamin adanya perlakuanyang seragam terhadap transaksi-transaksi perusahaan

yang sering terjadi.

Yang

termasuk dalam kegiatan klerikal yaitu menulis, menggandakan, menghitung,

memberi kode, mendaftar, memilih, memindahkan dan membandingkan. Jadi sistem

terdiri dari prosedur yang berantai yang tidak dapat dipisahkan satu sama lain.

2.2 Pengertian Sistem

Informasi Akuntansi

Sistem

informasi akuntansi adalah kumpulan sumber daya, seperti manusia dan peralatan,

yang dirancang untuk mengubah data keuangan dan data lainnya ke dalam informasi.

Informasi tersebut dikomunikasikan kepada para pembuat keputusan. Sistem

informasi akuntansi melakukan hal tersebut entah dengan sistem manual atau

melalui sistem terkomputerisasi.

Dari

pengertian tersebut sistem informasi akuntansi dapat diartikan sebagai

sekumpulan sumber daya yang dirancang untuk menyediakan data bagi para

pengambil keputusan sesuai kebutuhan dan kewenangan mereka

2.3 Pengertian Sistem

Informasi Akuntansi Penjualan Kredit

Sistem

informasi akuntansi penjualan kredit yaitu penjualan kredit dilaksanakan oleh

perusahaan dengan cara mengirimkan barang sesuai dengan order yang diterima

dari pembeli dan untuk jangka waktu tertentu perusahaan mempunyai tagihan

kepada pembeli tersebut. Jadi dalam sistem informasi akuntansi penjualan

terdapat unsur-unsur yang mendukung dan kesemua unsur tersebut diorganisasi

sedemikian rupa dalam sebuah sistem informasi akuntansi yang disebut sistem

informasi akuntansi penjualan kredit.

2.4 Deskripsi Sistem

Akuntansi Penjualan Kredit

Sistem

akuntansi penjualan kredit yaitu penjualan yang pembayaranya dilakukan setelah

penyerahan barang dengan jangka waktu yang telah disepakati oleh kedua belah

pihak.

- Jaringan

Prosedur yang membentuk sistem

Menurut

Mulyadi (2001: 219,220) jaringan prosedur yang membentuk sistem akuntansi

penjualan kredit meliputi:

- Prosedur order penjualan

Dalam prosedur ini,

fungsi penjualan menerima order dari pembeli dan menambahkan informasi penting

pada surat order dari pembeli.

- Prosedur persetujuan kredit

Dalam prosedur ini,

fungsi penjualan meminta persetujuan penjualan kredit kepada pembeli dari

fungsi kredit.

- Prosedur pengiriman

Dalam prosedur ini,

fungsi pengiriman mengirimkan barang kepada pembeli sesuai dengan informasi

dalam surat order pengiriman.

- Prosedur penagihan

Dalam prosedur ini,

fungsi penagihan membuat faktur penjualan dan mengirimkannya kepada pembeli.

- Prosedur pencatatan piutang

Dalam prosedur ini,

fungsi akuntansi mencatat tembusan faktur penjualan ke dalam kartu piutang.

- Prosedur distribusi

penjualan

Dalam prosedur ini,

fungsi akuntansi mendistribusikan data penjualan menurut informasi yang

diperlukan oleh manajemen.

- Prosedur pencatatan harga

pokok penjualan

Dalam prosedur ini,

fungsi akuntansi mencatat secara periodik total harga pokok produk yang dijual

dalam periode tertentu.

- Dokumen

yang digunakan

Menurut

mulyadi dalam bukunya Sistem Akuntansi, dokumen yang digunakan dalam sistem

akuntansi penjualan kredit adalah:

a. Surat order

Pengiriman dan tembusanya

1) Tembusan Kredit

(Credit Copy)

2) Surat pengakuan

(Acknowledgement Copy)

3) Surat Muat (Bill

of loading)

4) Slip Pembungkus

5) Tembusan Gudang

(Warehouse Copy)

6) Arsip

Pengendalian Pengiriman (Sales Order Follow Up Copy)

7) Arsip Index

Silang (Cross Index File Copy)

b. Faktur dan

tembusanya

1) Tembusan Piutang

(Account Receivable Copy)

2) Tembusan Jurnal

Penjualan (Sales JournalCopy)

3) Tembusan

Analisis (Analisys Copy)

4) Tembusan

Wiraniaga (Salesperson Copy)

c. Rekapitulasi

Harga Pokok Penjualan

Rekapitulasi harga pokok penjualan

merupakan dokuman pendukung yang digunakan untuk menghitung total harga pokok

produk yang dijual selama periode akuntansi tertentu.

d. Bukti Memorial

Bukti memorial

merupakan dokuman sumber untuk dasar pencatatan kedalam jurnal umum.

C. Catatan akuntansi yang digunakan

Menurut Mulyadi

(2001: 218), catatan akuntansi yang digunakan adalah:

a. Jurnal

Penjualan

Jurnal penjualan

digunakan untuk mencatat transaksi penjualan baik penjualan tunai maupun kredit.

b. Kartu

Piutang

Catatan akuntansi ini

merupakan buku pembantu yang berisi mutasi piutang perusahaan kepada tiap

debiturnya.

c. Kartu

Persediaan

Catatan akuntansi ini

merupakan buku pembantu yang berisi rincian mutasi setiap jenis persediaan.

d. Kartu

Gudang

Catatan akuntansi ini

diselenggarakan oleh fungsi gudang untuk mencatat mutasi dan persediaan fisik

barang yang ada di gudang.

e. Jurnal

Umum

Jurnal ini digunakan

untuk mencatat harga pokok produk yang dijual selama periode tertentu.

D. Unit

Organisasi yang terkait

Menurut

Mulyadi dalam bukunya Sistem Akuntansi, unit organisasi yang terkait dalam

sistem akuntansi penjualan kredit yaitu:

a. Fungsi

Penjualan

Fungsi ini

bertanggung jawab untuk menerima order dari pelanggan, mengedit order dari

pelanggan, meminta otorisasi kredit, menentukan tanggal pengiriman barang.

Fungsi ini juga bertanggung jawab untuk membuat back order pada saat tidak

tersedianya persediaan untuk memenuhi order dari pelanggan.

b. Fungsi

Kredit

Fungsi ini

bertanggung jawab untuk meneliti status kredit pelanggan dan memberikan

otorisasi pemberian kredit kepada pelanggan.

c. Fungsi

Gudang

Fungsi ini

bertanggung jawab menyimpan dan menyiapkan barang yang dipesan oleh pelanggan

serta menyerahkan barang ke bagian pengiriman.

d. Fungsi

Pengiriman

Fungsi ini

bertanggung jawab untuk menyerahkan barang atas dasar surat order pengiriman

yang diterima dari fungsi penjualan.

e. Fungsi

Penagihan

Fungsi ini

bertanggung jawab membuat dan mengirimkan faktur penjualan kepada pelanggan.

f. Fungsi

Akuntansi

Fungsi ini

bertanggung jawab untuk mencatat piutang dari transaksi penjualan kredit, membuat

serta mengirimkan pernyataan piutang kepada debitur, dan membuat laporan

penjualan, serta mencatat harga pokok persediaan yang dijual kedalam kartu

persediaan.

E. Unsur

pengendalian intern

Menurut Mulyadi

(2001: 221) unsur pengendalian intern terdiri dari:

a. Organisasi

1) Fungsi

penjualan harus terpisah dari fungsi kredit.

2) Fungsi

akuntansi harus terpisah dari fungsi penjualan dan fungsi kredit.

3) Fungsi

akuntansi harus terpisah dari fungsi kas.

4) Transaksi

penjualan kreidt harus dilaksanakan oleh fungsi penjualan, fungsi kredit,

fungsi pengiriman, fungsi penagihan dan fungsi akuntansi.

b. Sistem

otorisasi dan prosedur pencatatan

1) Penerimaan

order dari pembeli diotorisasi oleh fungsi penjualan.

2) Persetujuan

pemberian kredit diberikan oleh fungsi kredit.

3) Pengiriman barang kepada pelanggan diotorisasi oleh

fungsi pengiriman.

4) Penetapan

harga jual, syarat penjualan, syarat pengangkutan barang dan potongan penjualan

berada di tangan Direktur

5) Pemasaran

dengan penerbitan surat keputusan mengenai hal tersebut.

6) Terjadinya

piutang diotorisasi oleh fungsi penagihan dengan membubuhkan tanda tangan pada

faktur penjualan.

7) Pencatatan

ke dalam Kartu Piutang dan ke dalam jurnal penjualan, jurnal penerimaan kas dan

jurnal umum diotorisasi oleh fungsi akuntansi dengan cara memberikan tanda

tangan pada dokumen sumber (faktur penjualan, bukti kas masuk dan memo kredit)

8) Pencatatan

terjadinya piutang didasarkan pada faktur penjualan yang didukung dengan surat

order pengiriman dan surat muat.

c. Praktik

yang sehat

1) Surat

order pengiriman bernomor urut tercetak dan pemakaianya di pertanggung jawabkan

oleh fungsi penjualan.

2) Faktur

penjualan bernomor urut tercatak dan pemakaianya di pertanggung jawabkan oleh

fungsi penagihan.

3) Secara

periodik fungsui akuntansi mengirim pernyataan piutang kepada setiap debitur.

4) Secara

periodik diadakan rekonsiliasi kartu piutang dengan rekening kontrol piutang

dalam buku besar.

F. Bagan

alir dokumen dari sistem penjualan kredit

Uraian bagan alir dokumen

dari sistem akuntansi penjualan kredit

a. Bagan

Order penjualan

1) Menerima

order dari pelanggan.

2) Berdasarkan

surat order yang diterima dari pelanggan membuat Surat Order Pengiriman dan

faktur.

3) Mendistribusikan

Surat Order Pengiriman lembar pertama dikirim ke Bagian Gudang, lembar 2, 3, 4,

5 dikirim ke Bagian pengiriman, lembar 6 ke bagian pelanggan, lembar 7 ke

bagian kredit, lembar 8, 9 diarsipakan sementara menurut tanggal.

4) Menerima

Surat Order pengiriman lembar 7 dan bagian kredit untuk diarsipkan permanan

menurut abjad.

5) Menerima

Surat Order Pengiriman lembar 1, 2 dari bagian pengiriman pada surat order

pengiriman lembar 9.

6) Surat

Order Pengiriman lembar 1, 2 dikirim ke bagian Penagihan.

b. Bagian

Kredit

1) Berdasarkan

Surat Order Pengiriman lembar 7 dari bagian Order Penjualan dilakukan

pemeriksaan status kredit.

2) Memberikan

otorisasi kredit.

3) Surat

Order Pengiriman lembar 7 dikembalikan ke bagian order penjualan.

c. Bagian

Gudang

1) Berdasarkan

Surat Order Pengiiman lembar 1, dilakukan penyiapan barang.

2) Barang

yang telah disiapkan kemudian dilakukan penyerahan barang.

3) Berdasarkan

Surat Order Pengiriman lembar 1, maka direkap ke dalam kartu gudang.

4) Bersama

dengan barang, Surat Order Pengiriman lembar 1 dikirim ke bagian pengiriman.

d. Bagian

Pengiriman

1) Surat

Order Pengriman dan barang yang diterima secara bersama dari bagian gudang

serta Surat Order Pengiriman lembar 2, 3, 4, 5.

2) Menempel

Surat Order Pengiriman lembar 5 pada pembungkus barang sebagai slip pembungkus.

3) Menyerahkan

barang kepada perusahaan angkutan.

4) Mengembaliakn

Surat Order Pengiriman lembar 1, 2 ke bagian Order Pengiriman dan lembar 3

diserahkan ke perusahaan pengangkutan.

5) Surat

Oder Pengiriman lembar 4 diarsipkan secara permanen menurut nomor urut.

e. Bagian

Penagihan

1) Menurut

faktur berdasarkan Surat Order Pengiriman lembar 1 dan 2 yang diterima dari

bagian order Penjualan.

2) Mengirim

Faktur lembar 1 ke pelanggan.

3) Mengirim

Faktur 2 bersama Surat Order Pengiriman lembar 1 dan 2 ke bagian piutang.

4) Mengirimkan

Faktur lembar 3 ke bagian kartu persediaan.

5) Mengirimkan

Faktur lembar 4 ke bagian jurnal.

6) Mengirimkan

Faktur lembar 5 ke Wiraniaga.

f. Bagian

Piutang

1) Faktur

yang diterima dari Bagian Penagihan dibuat rekap ke dalam kartu piutang.

2) Faktur

dan Surat Order Pengiriman lembar 1 dan surat Muat lembar 2 diarsipkan permanen

menurut nomor urut.

g. Bagian

Kartu Persediaan

1) Berdasrkan

faktur lembar 3, merekap ke kartu persediaan dan faktur tersebut diarsipkan

permanen sesuai nomor urut.

2) Berdasarkan kartu persediaan dibuat rekapitulasi harga

pokok penjualan secara periodik.

3) Berdasarkan

rekapitulasi harga pokok penjualan membuat bukti memorial.

4) Bukti memorial dan rekapitulasi tersebut dikirim ke bagian jurnal.

h. Bagian Jurnal

1) Rekapitulasi

Harga Pokok Penjualan dan Bukti Memorial direkap ke dalam jurnal umum dan

diarsipkan menurut nomor urut.

2) Faktur

lembar 4 direkap ke dalam jurnal penjualan kemudian diarsipkan.

3. Metodologi

Metode

penelitian yang digunakan adalah riset lapangan dengan melakukan wawancara

langsung dengan direktur dan karyawan-karyawan, khususnya bagian

penjualan. Selain itu melakukan

pengamatan pada kegiatan operasional perusahaan sehari-hari, khususnya pada

alur penjualan kredit.

Data

yang digunakan dalam penelitian ini adalah data sekunder yang peroleh secara

langsung dari perusahaan yang berupa copy bukti-bukti transaksi perusahaan.

Untuk

menganalisis data-data yang terkumpul, digunakan metode analisa deskriptif yang

bertujuan agar dapat menggambarkan kegiatan-kegiatan yang berhubungan dengan

sistem informasi penjualan kredit.

4. Hasil

dan Pembahasan

Dalam

melaksanakan penjualan, PT.ACP menggunakan transaksi penjualan kredit. Untuk

transaksi penjualan kredit biasanya diberikan kepada pelanggan lama yang

reputasi pembayaran kreditnya baik dan supplier-supplier besar.

Tetapi, terkadang PT.ACP akan melakukan transaksi kredit kepada pelanggan baru,

hal ini dilakukan berdasarkan pertimbangan-pertimbangan yang telah dipikirkan

oleh perusahaan.

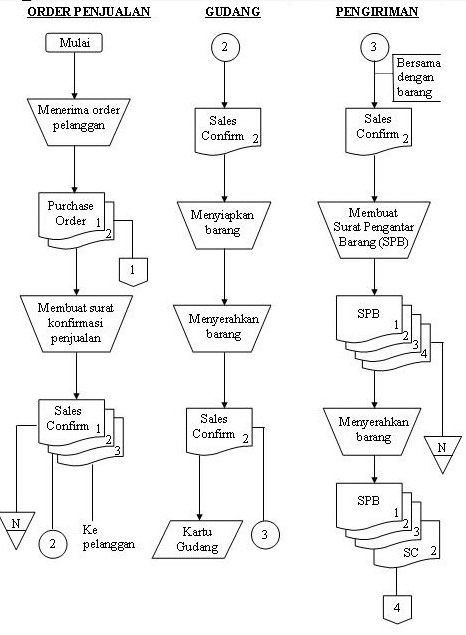

4.1 Jaringan Prosedur Yang Membentuk Sistem Penjualan

Kredit

Jaringan

prosedur yang membentuk sistem penjualan kredit pada PT ACP antara lain,

sebagai berikut:

1) Prosedur

Order Penjualan

Dalam

transaksi penjualan kredit, departemen ini bertanggung jawab untuk menerima

surat order dari pembeli, mengedit order dari pelanggan untuk menambahkan

informasi yang belum ada pada surat order tersebut (seperti spesifikasi barang

dan rute pengiriman), menentukan tanggal pengiriman dan mengisi surat order

pengiriman.

2) Prosedur

Pengiriman

Kegiatan

pengiriman diawali dengan pembuatan dokumen pengiriman yang disebut surat

pengantar barang (SPB). SPB dibuat untuk melakukan pengiriman barang kepada

pelanggan. Seluruh informasi yang dibutuhkan untuk menyiapkan dan mengirim

barang kepada pelanggan dicantumkan dalam SPB. SPB disiapkan oleh bagian

pengiriman barang.

Bagian

produksi membuat barang sesuai dengan pesanan dan menyiapkan barang, kemudian

bagian pengiriman (gudang) mengirimkan barang dan nota kepada pelanggan sesuai

dengan informasi yang tercantum pada SPB yang sudah di otorisasi oleh bagian

gudang. Bagian gudang ini juga melakukan penginputan secara komputerisasi,

kemudian data tersebut ditransfer ke bagian penagihan untuk dicocokan dengan

penginputan secara manual.

3) Prosedur

Penagihan

Dalam prosedur penagihan

ini, bagian penagihan membuat faktur penjualan. Faktur penjualan adalah dokumen

yang biasanya disiapkan setelah barang benar-benar dikirim. Informasi yang dicantumkan ke dalam faktur penjualan

berasal dari pesanan penjualan atau dari dokumen pengiriman. Suatu faktur

penjualan akan disiapkan dan selanjutnya dikirim ke pelanggan.

4) Prosedur

Pencatatan Piutang

Dalam prosedur pencatatan piutang ini,

bagian akuntansi mencatat surat penagihan ke dalam buku piutang sebagai rekapan

dari piutang PT.ACP kepada pelanggannya.

4.2 Dokumen Yang Digunakan Dalam Sistem Penjualan

Kredit

Dalam

sistem penjualan kredit, dokumen yang digunakan oleh PT.ACP adalah sebagai

berikut :

- Surat order pengiriman

2. Lembar

Disposisi (LD)

3. Surat

Pengantar Barang (SPB)

4. Faktur

penjualan

5. Surat Penagihan

4.3 Catatan Akuntansi Yang Digunakan

Adapun

catatan akuntansi yang digunakan PT.CP dalam sistem akuntansi penjualan kredit,

yaitu :

- Jurnal Penjualan

- Kartu Piutang

- Kartu Gudang

4.4 Bagian Yang Terkait Dalam Sistem Penjualan

Kredit

Adapun

bagian yang terkait dalam prosedur penjualan kredit pada PT.ACP adalah sebagai

berikut :

- Bagian Penjualan

- Bagian Produksi

- Bagian Gudang

- Bagian Pengiriman

- Bagian Penagihan

- Bagian Akuntansi

4.5 Uraian Bagan Alur Dokumen Sistem Penjualan

Kredit

Bagan

alir dokumen dari sistem penjualan kredit akan di uraikan perbagian yang

terkait dalam sistem penjualan kredit.

4.6 Unsur Pengendalian Intern Dalam Sistem

Penjualan Kredit

PT.ACP

melakukan pengendalian intern terhadap sistem penjualan kredit sebagai berikut

:

- Organisasi

a. Bagian

akuntansi terpisah dari bagian penjualan

Dengan dipisahkannnya

dua bagian ini, maka catatan piutang dapat dijamin ketelitian dan keandalannya

serta kekayaan perusahaan (piutang) dapat dijamin keamanannya (piutang dapat

ditagih).

b. Transaksi

penjualan kredit dilakasanakan lebih dari satu orang atau lebih dari satu

bagian

PT.ACP dalam

melakukan setiap transaksi penjualan secara kredit melibatkan lebih dari satu

karyawan. Sehingga setiap pelaksanaan

transaksi selalu akan tercipta internal check yang

mengakibatkan pekerjaan karyawan yang satu dicek ketelitian dan keandalannya

oleh karyawan yang lain.

- Sistem Otorisasi dan Prosedur Pencatatan

a. Penerimaan

order dari pelanggan di otorisasi oleh bagian penjualan dengan menggunakan

surat order pengiriman (PO).

b. Pengiriman

barang kepada pelanggan di otorisasi oleh bagian pengiriman dengan

menandatangani dan membubuhkan cap “Sudah Dikirim” pada surat pengantar barang

(SPB).

c. Terjadinya

piutang diotorisasi oleh bagian penagihan dengan membubuhkan tanda tangan dan

cap perusahaan pada faktur penjualan.

d. Pencatatan

ke dalam catatan akuntansi didasarkan atas dokumen sumber yang dilampiri dengan

dokumen pendukung yang lengkap.

- Praktik yang Sehat

a. Penggunaan

dokumen dengan bernomor urut tercetak.

b. Secara

periodik bagian akuntansi mengirimkan pernyataan piutang kepada setiap

pelanggan.

Secara lebih detail

penulis akan membahas yang telah diuraikan diatas diantaranya adalah sebagai

berikut : Berdasarkan hasil penelitian pada sistem informasi akuntansi

penjualan kredit di PT.ACP terdapat kelebihan dan kelemahan dalam menjalankan

kegiatan usahanya, maka dalam pembahasan ini akan diuraikan kelebihan dan

kelemahan yang ada pada PT.ACP.

1. Kelebihan

yang terdapat pada sistem akuntansi penjualan kredit pada PT.ACP adalah :

a. Dalam

melaksanakan transaksi penjualan kredit, PT.ACP melibatkan bagian-bagian yang

terkait sehingga perusahaan dapat dikatakan sudah cukup baik dalam pelaksanaan

kegiatannya. Hal ini dapat dilihat dari semua bagian yang terkait seperti

bagian penjualan, bagian produksi, bagian gudang, bagian pengiriman, dan bagian

akuntansi.

b. Dalam

sistem informasi akuntansi penjualan kredit pada PT.ACP ada bagian gudang. Hal

ini dapat memperlancar penjualan karena setiap ada pelanggan, barang dapat

langsung dikirim sesuai dengan keinginan pelanggan.

Dari kelebihan

tersebut, keuntungan bagi PT.ACP adalah:

a. Kegiatan

transaksi penjualan kredit dapat berjalan dengan lancar karena semua tanggung

jawab yang ada sudah ditangani oleh masing-masing bagian. Sehingga ada

pembagian tugas yang jelas dan tidak ada penyalahgunaan dan penyelewengan dan

hasilnya lebih efektif.

b. Dapat

memperlancar penjualan karena setiap ada pelanggan yang membutuhkan barang dengan

cepat, barang tersebut dapat langsung dikirim sesuai dengan permintaan

pelanggan. Sehingga menarik minat pelanggan untuk menjalin hubungan kerja sama

yang lebih baik lagi dan menambah omset penjualan PT.ACP.

2. Kelemahan

yang terdapat pada sistem informasi akuntansi penjualan kredit yang terjadi

pada PT.ACP adalah dalam sistem penjualan kredit pada PT.ACP, walaupun dalam

melakukan setiap transaksi penjualan secara kredit sudah melibatkan lebih dari

satu karyawan, namun pada bagian penagihan hanya ada satu orang karyawan saja.

Sehingga setiap pelaksanaan transaksi pekerjaan karyawan yang satu tidak dapat

dicek ketelitian dan keandalannya oleh karyawan yang lain. Hal ini dapat

menimbulkan kesalahan pada pencatatan piutang yang akan ditagih.

Dari kelemahan tersebut,

kerugian bagi PT.ACP adalah setiap pelaksanaan transaksi penjualan kredit

karena bagian penagihan hanya terdapat satu orang karyawan saja, sehingga dapat

menimbulkan kesalahan pencatatan piutang yang akan ditagih dan ketika order

penjualan meningkat, setiap pengisian faktur penjualan menjadi sangat lama.

Karena kurangnya karyawan yang ditempatkan pada bagian tersebut. Agar pekerjaan

karyawan yang satu dicek ketelitian dan keandalannya oleh karyawan yang lain

dan untuk memperlancar pengisian faktur penjualan maka dibutuhkan kayawan 1 – 2

orang lagi.

5.1 Kesimpulan

Berdasarkan

dari hasil dan pembahasan, maka dapat disimpulkan sebagai berikut :

1. Prosedur

yang membentuk sistem penjualan kredit pada PT.ACP yaitu prosedur order

penjualan, prosedur pengiriman, prosedur penagihan, prosedur pencatatan

piutang. Dalam prosedur yang membentuk sistem penjualan kredit pada PT.ACP

sudah berjalan dengan baik.

2. Dokumen

yang digunakan dalam prosedur penjualan kredit pada PT.ACP meliputi surat order

pengiriman, lembar disposisi, surat pengantar barang, faktur, dan surat

penagihan. Catatan akuntansi yang digunakan dalam penjualan kredit pada PT.ACP

meliputi jurnal penjualan dan kartu piutang. Dalam penggunaan dokumen dan

catatan akuntansi sistem penjualan kredit pada PT.ACP sudah cukup baik, karena

setiap kegiatan dalam penjualan kredit sudah menggunakan dokumen bernomor urut

tercetak.

3. Bagian

atau fungsi yang terkait telah terpisah sesuai dengan otorisasi meliputi bagian

penjualan, bagian produksi, bagian gudang, bagian pengiriman, bagian penagihan

dan bagian akuntansi.

4. Unsur

pengendalian intern yang terdapat pada PT.ACP meliputi organisasi, sistem

otorisasi dan prosedur pencatatan, serta praktik yang sehat.

DAFTAR PUSTAKA

Baridwan, Zaki. 2005.

Sistem Akuntansi. Yogyakarta: BPFE.

Bodnar,

George H. dan William S. Hopwood. 2006. Sistem Informasi Akuntansi,

Edisi 9. Yogyakarta : ANDI.

Jusup, AL. Haryono.

2005. Dasar-Dasar Akuntansi. Yogyakarta:

STIE.

Mulyadi. 2008.

Sistem Akuntansi. Yogyakarta: Salemba Empat.

Narko.

2007. Sistem Akuntansi. Yogyakarta : Yayasan Pustaka

Nusantara.

4 komentar:

SISTEM PENJUALAN BARANG KREDIT

https://www.facebook.com/pages/Sistem-Penjualan-barang-kredit/204452353062936

thanks ya infonya !!!

www.bisnistiket.co.id

Download Software Untuk Kredit Barang & Finance POSFT - Sudah support : Anuitas, Flat, Sliding, Floating. Lengkap dengan grafik. Tranks.

Untuk bagan N itu apa ya

Posting Komentar